Welche Zinsintervalle gibt es bei Tagesgeld und Festgeld?

Banken berechnen die Zinsen bei den meisten Geldanlagen zwar tagesgenau, schreiben sie aber nur in bestimmten Intervallen gut, die auch als Zinsturnus bezeichnet werden. Er gibt an, in welchen Abständen die Guthabenzinsen auf dem Anlage- oder Tagesgeldkonto verbucht werden. Dabei arbeitet jede Bank nach einem eigenen Schema, wenngleich sich sowohl beim Tages- als auch beim Festgeld gewisse Standards durchgesetzt haben. Sie erlauben es Anlegern und Sparern, die Konditionen gezielt miteinander zu vergleichen. Die Faustregel lautet: je kürzer das Zinsintervall, desto besser die Rendite.

Tagesgeld

Die größte Auswahl an Zinsintervallen bietet der Markt für Tagesgeldkonten. Der Zinsturnus reicht hier von einem Monat bis hin zu einem Jahr. Gängig sind drei Intervalle: die monatliche, die vierteljährliche und die jährliche Zinsgutschrift. Zwischenstufen, zum Beispiel eine Zinsgutschrift nach sechs Monaten, sind die absolute Ausnahme und zumindest bei den bekannten Anbietern nicht zu finden. Die Mehrheit der Banken ist inzwischen auf eine jährliche Gutschrift der Zinsen umgeschwenkt. Einige bieten auch noch eine monatliche Zinszahlung. Sie gilt in Anlegerkreisen aufgrund des Zinseszinseffektes als optimal. Ebenfalls besser als die Gutschrift am Jahresende ist die Verzinsung per Quartal.

Festgeld

Festgeldzinsen werden in der Regel jährlich bzw. bei kürzeren Anlagezeiträumen zum Ende der Vertragslaufzeit gutschrieben. Unterschieden werden muss zwischen Angeboten, bei denen die Zinsen tatsächlich Jahr für Jahr dem Guthaben aufgeschlagen werden, und solchen, die eine Gutschrift trotz mehrjähriger Laufzeit erst zum Jahresende vornehmen – was eher selten der Fall ist. Einige Banken bieten ihren Kunden darüber hinaus mittlerweile auch beim Festgeld eine monatliche Zinszahlung. Dafür müssen leichte Abstriche bei der Verzinsung in Kauf genommen werden oder aber es werden ein höherer Anlagebetrag und eine entsprechend lange Laufzeit vorausgesetzt.

Der Vorteil kurzer Zinsintervalle

Für beide Anlageformen gilt: Kurze Zinsintervalle sind lukrativer. Stichwort Zinseszinsen. Der Vorteil lässt sich am ehesten am Beispiel Tagesgeld erläutern. Angenommen, es wurden 10.000 Euro zu 2,00 Prozent p.a. (pro Jahr) angelegt, ergibt das bei einer jährlichen Zinsgutschrift 200 Euro Rendite. Werden die Zinsen hingegen monatlich dem Guthaben zugeführt, steht am Ende des Jahres ein Betrag von 10.201,84 Euro zu Buche – immerhin 1,84 Euro mehr. Bleibt das Geld fünf Jahre lang angelegt, stehen 11.040,81 Euro bereits 11.050,79 gegenüber (9,98 Euro Differenz). Auch wenn es nur kleine Unterschiede sind, macht sich ein kurzes Zinsintervall durchaus bezahlt.

Beispiele für die Auswirkungen von Zinsintervallen

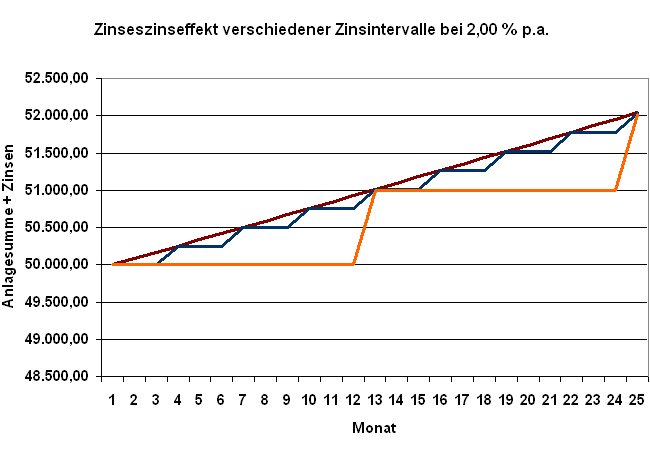

Beispiel 1 – Tagesgeld mit 2,00 % Zinsen p.a. und 50.000 Euro Anlagesumme, 24 Monate Anlagedauer

| Monat | monatliche Zinsgutschrift |

quartalsweise Zinsgutschrift |

jährliche Zinsgutschrift |

| 1. Jan. | 50.000,00 | 50.000,00 | 50.000,00 |

| 1. Feb. | 50.083,33 | 50.000,00 | 50.000,00 |

| 1. Mrz. | 50.166,81 | 50.000,00 | 50.000,00 |

| 1. Apr. | 50.250,42 | 50.250,00 | 50.000,00 |

| 1. Mai. | 50.334,17 | 50.250,00 | 50.000,00 |

| 1. Jun. | 50.418,06 | 50.250,00 | 50.000,00 |

| 1. Jul. | 50.502,09 | 50.501,25 | 50.000,00 |

| 1. Aug. | 50.586,26 | 50.501,25 | 50.000,00 |

| 1. Sep. | 50.670,57 | 50.501,25 | 50.000,00 |

| 1. Okt. | 50.755,02 | 50.753,76 | 50.000,00 |

| 1. Nov. | 50.839,61 | 50.753,76 | 50.000,00 |

| 1. Dez. | 50.924,34 | 50.753,76 | 50.000,00 |

| 1. Jan. | 51.009,22 | 51.007,53 | 51.000,00 |

| 1. Feb. | 51.094,23 | 51.007,53 | 51.000,00 |

| 1. Mrz. | 51.179,39 | 51.007,53 | 51.000,00 |

| 1. Apr. | 51.264,69 | 51.262,56 | 51.000,00 |

| 1. Mai. | 51.350,13 | 51.262,56 | 51.000,00 |

| 1. Jun. | 51.435,71 | 51.262,56 | 51.000,00 |

| 1. Jul. | 51.521,44 | 51.518,88 | 51.000,00 |

| 1. Aug. | 51.607,31 | 51.518,88 | 51.000,00 |

| 1. Sep. | 51.693,32 | 51.518,88 | 51.000,00 |

| 1. Okt. | 51.779,48 | 51.776,47 | 51.000,00 |

| 1. Nov. | 51.865,78 | 51.776,47 | 51.000,00 |

| 1. Dez. | 51.952,22 | 51.776,47 | 51.000,00 |

| 1. Jan. | 52.038,81 | 52.035,35 | 52.020,00 |

| Zinserträge | 2.038,81 | 2.035,35 | 2.020,00 |

| Gesamtverzinsung | 4,08% | 4,07% | 4,04% |

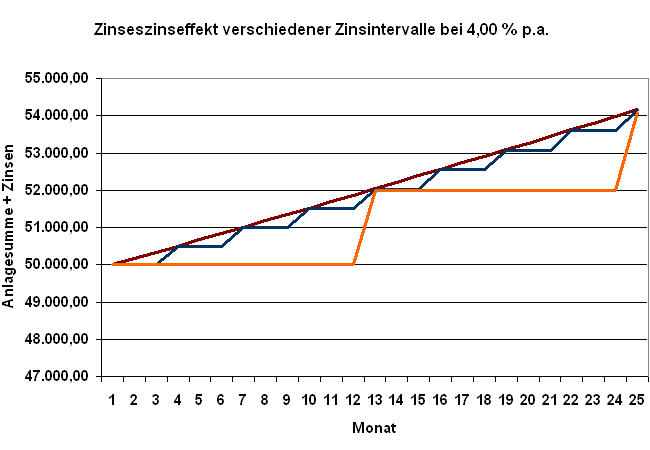

Beispiel 2 – Tagesgeld mit 4,00 % Zinsen p.a. und 50.000 Euro Anlagesumme, 24 Monate Anlagedauer

| Monat | monatliche Zinsgutschrift |

quartalsweise Zinsgutschrift |

jährliche Zinsgutschrift |

| 1. Jan. | 50.000,00 | 50.000,00 | 50.000,00 |

| 1. Feb. | 50.166,67 | 50.000,00 | 50.000,00 |

| 1. Mrz. | 50.333,89 | 50.000,00 | 50.000,00 |

| 1. Apr. | 50.501,67 | 50.500,00 | 50.000,00 |

| 1. Mai. | 50.670,01 | 50.500,00 | 50.000,00 |

| 1. Jun. | 50.838,91 | 50.500,00 | 50.000,00 |

| 1. Jul. | 51.008,37 | 51.005,00 | 50.000,00 |

| 1. Aug. | 51.178,40 | 51.005,00 | 50.000,00 |

| 1. Sep. | 51.348,99 | 51.005,00 | 50.000,00 |

| 1. Okt. | 51.520,16 | 51.515,05 | 50.000,00 |

| 1. Nov. | 51.691,89 | 51.515,05 | 50.000,00 |

| 1. Dez. | 51.864,20 | 51.515,05 | 50.000,00 |

| 1. Jan. | 52.037,08 | 52.030,20 | 52.000,00 |

| 1. Feb. | 52.210,53 | 52.030,20 | 52.000,00 |

| 1. Mrz. | 52.384,57 | 52.030,20 | 52.000,00 |

| 1. Apr. | 52.559,18 | 52.550,50 | 52.000,00 |

| 1. Mai. | 52.734,38 | 52.550,50 | 52.000,00 |

| 1. Jun. | 52.910,16 | 52.550,50 | 52.000,00 |

| 1. Jul. | 53.086,53 | 53.076,01 | 52.000,00 |

| 1. Aug. | 53.263,49 | 53.076,01 | 52.000,00 |

| 1. Sep. | 53.441,03 | 53.076,01 | 52.000,00 |

| 1. Okt. | 53.619,17 | 53.606,77 | 52.000,00 |

| 1. Nov. | 53.797,90 | 53.606,77 | 52.000,00 |

| 1. Dez. | 53.977,22 | 53.606,77 | 52.000,00 |

| 1. Jan. | 54.157,15 | 54.142,84 | 54.080,00 |

| Zinserträge | 4.157,15 | 4.142,84 | 4.080,00 |

| Gesamtverzinsung | 8,31% | 8,29% | 8,16% |

Tagesgeldvergleich durchführen

Welche Banken derzeit besonders hohe Zinsen auf Tagesgeld und Festgeld zahlen, können Sie ebenso wie die jeweiligen Zinsintervalle Sie in unserem Tages- und Festgeldvergleich nachschlagen:

Alternativ können Sie auch gleich eine gewünschte Anlagesumme und Laufzeit eingeben und sich die dafür besten Angebote sortiert nach der Höhe der Zinsen anzeigen lassen:

[FestGELDRECHNER_SMALL]